"은행 못 믿겠다"…'찐부자들' 돈 굴리는 방법 알고 보니 [글로벌 머니 X파일]

월가 뒤흔드는 '검은 유동성'

10조 달러 '패밀리 오피스'의 습격

최근 극소수 초고액 자산가 가문의 부를 관리하는 조직인 ‘패밀리 오피스(Family Office·FO)’가 글로벌 자본시장의 큰손으로 떠올랐다. 이들은 막대한 ‘인내 자본’과 규제 차익을 무기로 글로벌 사모 시장의 규칙을 다시 쓰고 있다는 분석이 나온다. 그 영향력은 약 10조 달러에 달할 것으로 추정이 나온다.

보이지 않는 '투자 거인'

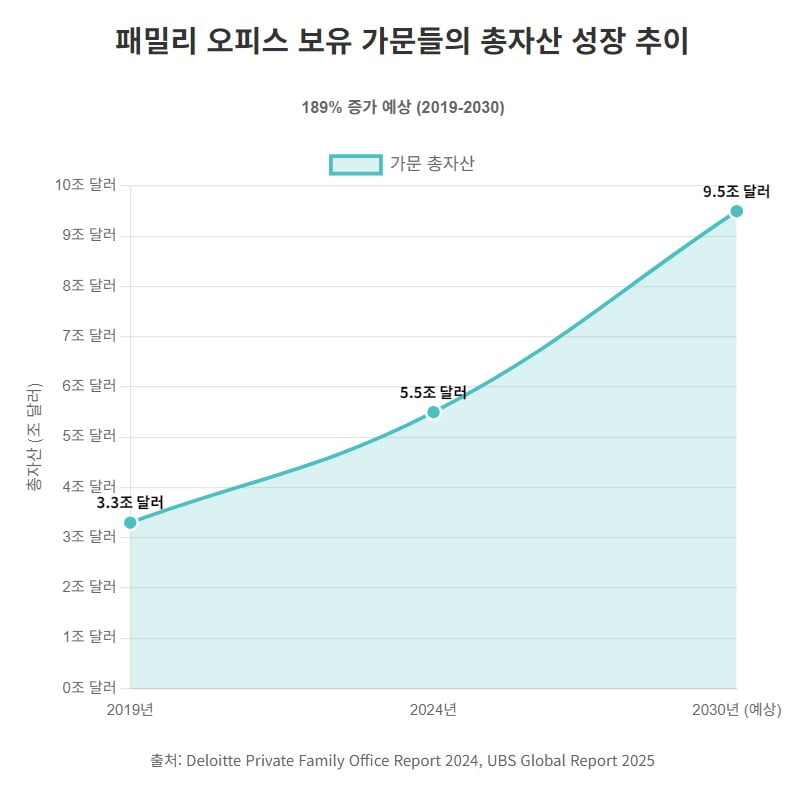

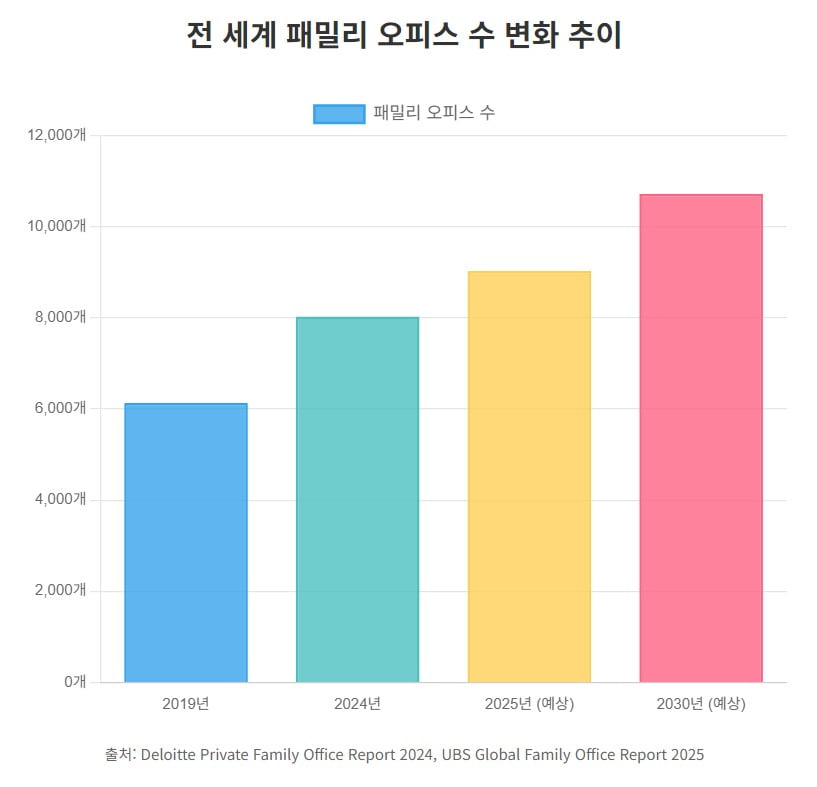

17일 글로벌 컨설팅 기업 딜로이트의 보고서 '패밀리 오피스 환경의 정의'에 따르면 지난해 기준 전 세계 FO 수는 8030개로 2019년보다 31% 증가했다. 2030년에는 1만720개로 증가할 전망이다. 이들이 굴리는 운용자산(AUM)만 현재 3.1조 달러에서 오는 2030년 5.4조 달러로 73% 급증할 것으로 딜로이트는 예상했다. FO를 보유한 부유한 가문들의 총자산은 2019년 3.3조 달러에서 2024년 5.5조 달러로 불어났다. 2030년에는 9.5조 달러까지 불어날 것으로 전망됐다.

일부에선 FO 자산과 투자 자금 규모가 더 크다는 분석도 나온다. 런던비즈니스스쿨(LBS)는 글로벌 FO가 좌우하는 총자산 규모를 약 10조 달러로 추정한다. 이는 가문 소유주의 결정에 따라 언제든지 시장에 투입될 수 있는 막대한 규모의 '그림자 유동성'이 존재한다는 뜻이다.

UBS의 2025년 글로벌 FO 보고서에 따르면, 조사 대상 317곳 가문의 평균 순자산은 27억 달러였다. 하지만 이들이 FO를 통해 직접 운용하는 자산은 평균 11억 달러 수준이었다. 전통적인 펀드와 달리 자금 모집 과정이 필요 없는 FO는 시장 상황에 따라 하룻밤 사이에 수십억 달러의 추가 자본을 투입할 수 있다. 이는 시장의 예측을 뛰어넘는 강력한 변수로 작용한다.

전통 금융 불신에서 성장

FO의 성장은 몇 가지 구조적인 요인이 배경이라는 분석이다. 가장 중요한 기폭제는 2008년 글로벌 금융위기였다. 전통적인 대형 은행들이 자산의 수호자 역할을 제대로 하지 못했다는 불신이 팽배해졌다. 막대한 수수료를 지불하면서도 자산 가치가 급락하는 것을 목격한 가문들은 외부 기관에 운명을 맡기기보다 직접 통제권을 쥐어야 한다는 결론에 도달했다.

두 번째 동인은 글로벌 부의 지형이 바뀌고 있다는 것이다. FO 붐은 과거의 유서 깊은 명문가보다는 기술, 금융, 신흥 시장에서 부를 일군 신흥 부호가 주도하고 있다. 이들은 자신들의 부를 관리하는 데 있어 적극적이고 기업가적인 접근 방식을 선호하는 것으로 알려졌다.

FO 생태계엔 크게 두 가지 형태가 있다. 단일 가문을 위해 존재하는 사적인 조직인 싱글 패밀리 오피스(Single-Family Office·SFO)와 여러 가문을 고객으로 하는 상업적 조직인 멀티 패밀리 오피스(Multi-Family Office· MFO)다. 글로벌 시장의 핵심 동력은 SFO다.

이들은 외부 고객을 받지 않아 최고의 자율성과 비공개성이 특징이다. 이들이 보유한 자본은 ‘인내 자본’으로 불린다. 이는 세대를 이어 부를 이전해야 하는 장기적인 관점에서 투자하기 때문이다. UBS는 2025년 보고서에서 “가문 오피스들은 무엇보다도 장기적·안정적 접근을 추구한다”고 설명했다.

미국 월스트리트 재편

FO가 글로벌 금융 시장에 미치는 가장 큰 영향은 투자 방식 변화에서 비롯된다. 과거 사모펀드나 헤지펀드에 자금을 대는 수동적인 출자자(LP) 역할에 머물다. 반면 FO는 직접 투자할 기업을 발굴하고, 유망 회사를 인수하며, 스타트업에 투자하는 능동적인 주체(GP)로 변했다. 전통적인 금융 산업의 권력 구도를 근본적으로 재편하고 있다는 분석이다.

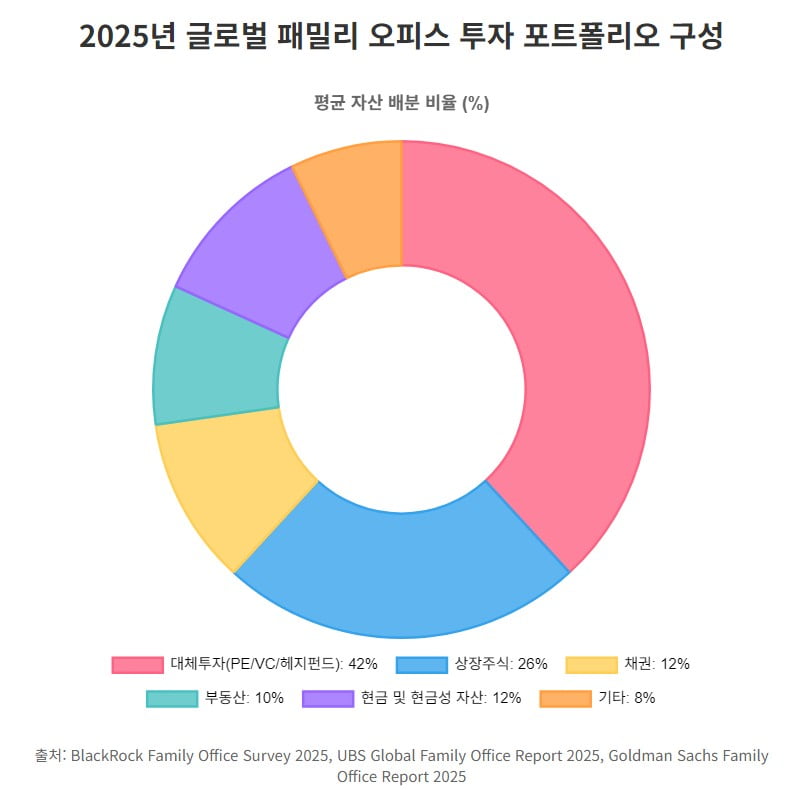

세계 최대 자산운용사 블랙록의 2025년 'FO 서베이'에 따르면 포트폴리오(투자 내역)에서 대체투자 비중은 평균 42%에 달했다. 딜로이트의 레베카 구치 박사는 “전통적으로 상장주식은 패밀리 오피스가 투자하는 제1의 자산군이었다"며 "하지만 최근에 FO 포트폴리오에서 사모펀드 배분 비중이 상장주식을 추월했다”고 분석했다.

이런 변화는 '탈 중개' 현상을 주도하고 있다는 분석이다. 사모펀드(PE)나 벤처캐피탈(VC)의 펀드라는 중간 매개체를 거치지 않고 직접 기업에 투자하는 것이다. 이는 PE, VC와 경쟁을 심화시키고, 딜 밸류에이션을 높이는 요인이 될 수 있다.

특히 벤처 투자 시장에서 이들의 영향력은 압도적이다. PwC에 따르면 작년 한 해 동안 전 세계 스타트업 조달금의 40%가 FO에서 나왔다. 이는 FO가 기술 혁신의 초기 단계에 적극적으로 참여하며 높은 수익과 시장 영향력을 동시에 추구하고 있다는 것을 보여준다.

FO의 부상은 미국 월스트리트의 권력 지형도 바꾸고 있다. 과거 패밀리 오피스는 PE 펀드에 접근하기 위해 줄을 서는 고객이었다 하지만, 이제는 블랙스톤, KKR과 같은 거대 PE 운용사들이 패밀리 오피스의 막대한 자본을 유치하기 위해 전담 조직을 신설하고 맞춤형 서비스를 제공하는 등 상황이 역전됐다.

블랙스톤 프라이빗 캐피털 그룹의 크레이그 러셀 글로벌 헤드는 “우리는 전 세계 FO들과 긴밀하게 협력하며, 블랙스톤이 가진 최고의 역량에 접근할 수 있는 창구를 제공한다”라고 밝혔다. KKR 역시 “KKR의 글로벌 패밀리 캐피털 팀은 가문과 기업가들이 그들의 고유한 투자 니즈에 맞는 솔루션을 찾도록 돕는 데 전념하고 있다”고 강조했다.

실제 최근 몇 년간 글로벌 M&A 시장을 뒤흔든 대규모 거래에서 FO는 두각을 나타냈다. 지난해 글로벌 사모펀드 실버레이크 주도한 엔데버의 상장 폐지 거래는 약 270억 달러 규모였다. 지난 10년간 가장 큰 규모의 PE 주도 상장사 비상장 전환 중 하나였다. 이 거래의 자금 조달에서 마이클 델의 패밀리 오피스인 DFO 매니지먼트가 주요 자본 제공자로 참여했다. 2023년 미국 셰일가스 생산업체인 퓨어웨스트 에너지는 패밀리 오피스들로 구성된 컨소시엄에 인수되기도 했다.

규제 사각지대와 '아케고스의 유령'

FO의 막강한 영향력의 배경에는 독특한 규제 환경이 있다. 이들은 헤지펀드나 다른 기관 투자자보다 가벼운 정부의 감독을 받는다. 일각에선 '규제 회색지대'에 있다고 지적한다. 미국에서 FO가 누리는 규제상의 특별한 지위는 2010년 제정된 도드-프랭크법(Dodd-Frank Act)과 그에 따른 '패밀리 오피스 규칙'에 근거한다. 이 규칙은 단일 가문의 자산만을 운용하는 SFO를 '투자자문업자'의 정의에서 제외했다.

이 면제 조항은 패밀리 오피스에 막대한 혜택을 부여한다는 분석이다. 투자자문업자로 등록할 의무가 없기 때문에, 이들은 엄격한 공시 의무, 컴플라이언스 요건 그리고 미국 증권거래위원회(SEC)의 정기적인 검사 대상에서 벗어났다. 이는 FO가 자신의 포트폴리오나 투자 전략을 거의 노출하지 않고 활동할 수 있게 한다. 이런 규제 상황이 시장에 '정보 비대칭'을 야기한다는 지적도 있다. 일각에서는 FO라는 명칭이 '규제 차익 거래'의 도구로 악용될 수 있다고 지적한다.

이런 불투명성은 글로벌 금융 시스템 전체를 위협할 수 있다. 2021년 빌 황이 운영한 패밀리 오피스인 '아케고스 캐피탈'의 갑작스러운 붕괴가 대표적인 사례다. 아케고스는 여러 투자은행과의 총수익스와프(TRS) 계약을 통해 막대한 레버리지를 일으켜 소수 종목에 집중적으로 투자했다.

TRS는 주식을 직접 소유하지 않고도 가격 변동에 따른 손익만을 정산하는 파생상품이다. 아케고스는 이 상품을 통해 특정 기업의 주식을 5% 이상 '실질적으로' 보유하면서도, 직접 소유가 아니라는 점을 이용해 지분 공시 의무를 회피했다.

아케고스는 자신의 전체 포지션 규모를 알리지 않은 채 총 노출액이 1600억 달러에 달했다. 주가 하락으로 마진콜(추가 증거금 요구)이 발생하자 이를 감당하지 못했다. 아케고스와 거래했던 크레디트스위스, 노무라 등 글로벌 투자은행들은 100억 달러 이상의 막대한 손실을 보았다.

싱가포르로 몰리는 FO

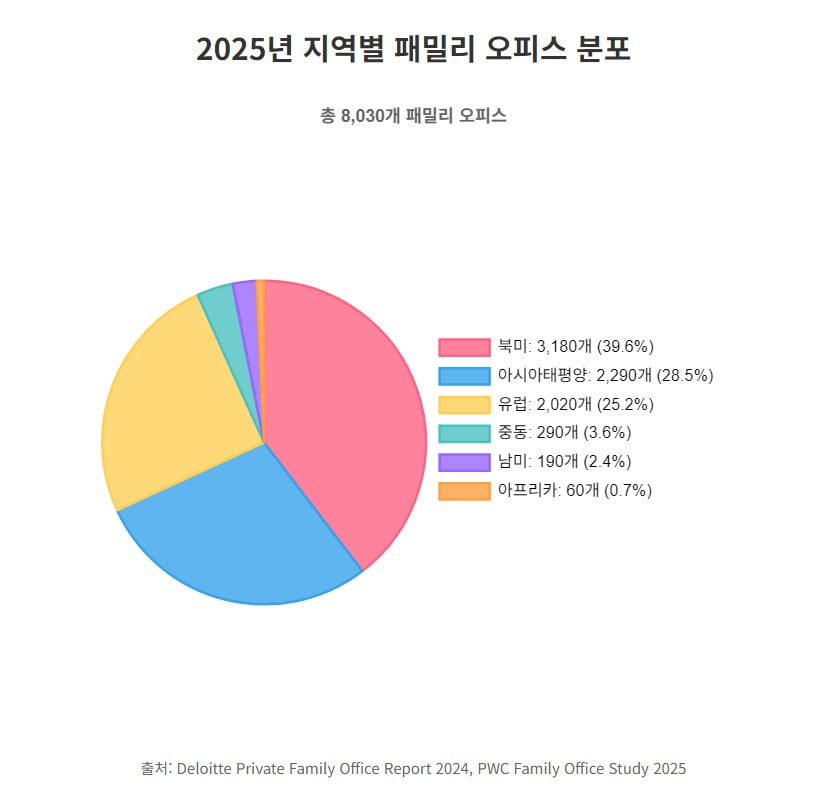

FO의 급성장으로 싱가포르도 주목받았다. 싱가포르는 안정적인 정치 환경, 신뢰도 높은 법치 시스템, 정부의 전략 등을 바탕으로 세계 패밀리 오피스의 허브가 됐다. 로이터통신에 따르면 싱가포르 내 패밀리 오피스 수는 지난해 2000개에 달했다.

싱가포르 통화청(MAS)이 설계한 정교한 정책 패키지가 배경이라는 분석이다. 각종 세제 해결책을 제공하고 있다. 작년부터 시행된 자선 인센티브 제도(PTIS)는 해외 기부에 대한 100% 세금 공제도 허용하며 부호를 유인하고 있다.

KB금융지주 경영연구소의 '2024 한국 부자 보고서'에 따르면 한국의 금융자산 300억 원 이상 초고액 자산가는 1만 100명 이상으로 추정된다. 국내에선 대형 증권사들이 주도하는 MFO가 빠르게 성장하고 있다.

한국자본시장연구원의 보고서 '초고액자산가를 위한 패밀리오피스 운영 현황과 시사점'에 따르면 작년 6월 기준 국내 5대 증권사의 FO 자산운용규모(AUM)는 약 104조 원으로 추정된다. SFO 중심의 글로벌 트렌드와는 차이가 있다. 국내 최상위 자산가 등은 상속 문제와 각종 규제를 피해 싱가포르 등 해외로 떠나고 있다는 분석이 나온다.